Статистика: Вероятности и бизнес-цикл

Посмотрим, как работает диагонализация матрицы в экономической задаче с использованием марковских процессов и матриц перехода. Проще говоря, посмотрим, как можно предсказывать состояние экономики через n периодов, зная только её текущее состояние и вероятности перехода между периодами из одного состояния в другое. Конечно, эту задачу можно также решить с помощью wolframalpha.com.

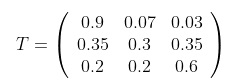

Допустим, в экономике есть 3 циклических состояния: рост (U, бычий рынок), нейтральное (N) и рецессия (D, медвежий рынок). Итак, набор состояний в экономике S={U, N, D}. Один период соответствует одному кварталу, т.к. отчетность обычно выходит раз в квартал. Можно рассмотреть и другую частоту, это не повлияет на решение. Предположим, что вероятности перехода из одного состояния в другое следующие. Вероятность перехода из состояния роста в состояние роста 0.9, из состояния роста в нейтральное 0.07, в рецессию 0.03. Вероятность перехода из нейтрального состояния в состояние роста 0.35, обратно в нейтральное 0.3, в рецессию 0.35. Вероятность перехода из рецессии в рост 0.2, в нейтральное 0.2, обратно в рецессию 0.6. Данные вероятности не меняются во времени, это марковский процесс.

Матрица переходных вероятностей выглядит следующим образом:

Какова вероятность, что экономика будет продолжать расти через 10 кварталов? А какова вероятность, что она перейдет из нейтрального состояния сейчас в рецессию через 15 кварталов? Для ответа на эти вопросы нам потребуется возвести матрицу Т в 10 или 15 степень.

В отсутствие онлайн программ, матрицу удобно возводить в степень с помощью диагонализации.

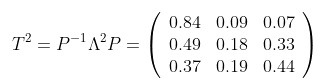

Видно, что вероятность перейти из рецессии в рецессию через 2 квартала будет равна 0.44. Эта вероятность включает в себя все состояния, в которых мы можем находиться через один квартал.

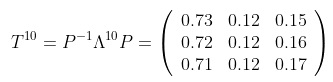

Посмотрим, какие вероятности перехода будут через 10 кварталов:

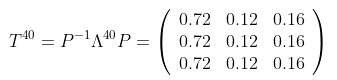

Если взять достаточно большой временной промежуток, матрица переходных вероятностей сведется к некоему равновесному состоянию:

Такая же матрица будет получаться и для всех остальных периодов больше 40 кварталов. Это те вероятности, которые будут работать в долгосрочном периоде. Вероятность, что экономика перейдет в рост, составляет 0.72, неважно при этом, из какого состояния она стартует сегодня. Вероятность, что экономика перейдет в нейтральное состояние, равна 0.12. Вероятность рецессии 0.16. Изначальное состояние экономики неважно, но только в долгосрочном периоде. Что считать долгосрочным периодом, также видно из этого анализа. Уже на 10 квартале матрица переходных вероятностей стремится к стационарному состоянию, они почти совпадают. Поэтому 2.5 года - это уже достаточно долго, чтобы считать долгосрочным периодом.

В генетике похожий механизм носит название закона Харди — Вайнберга.

В интернете на wolframalpha.com матрицу можно возводить в 40 степень с помощью команды "matrixpower( {{0.9,0.07,.03},{.35,.3,.35},{.2,.2,.6}},40)". Если интересно посмотреть на диагонализированное разложение, можно воспользоваться командой "eigensystem [{0.9,0.07,.03},{.35,.3,.35},{.2,.2,.6}]".

Данное решение имеет 2 преимущества. Во-первых, оно не опирается на исторические данные, в отличие, например, от эконометрических функций импульсного отклика (impulse response functions). Во-вторых, оно работает одинаково на любой частоте данных.

13.03.2020